财富最可靠的平台

财富最可靠的平台

文丨林雨秀 编辑丨杜海

来源丨正经社(ID:zhengjingshe)

(本文约为4000字)

【正经社“家电突围赛”之五】

格力电器近期公布了2024年三季报。与众多上市公司一样,格力也采取了“报喜不报忧”的外宣策略。因此,关注格力的投资者,更多看到的就是其净利润方面的增长。

长久以来,格力电器在公众视野中,有两个最具争议的点:

一个是,作为一家制造业企业,却展现出了众多类金融企业的运营模式和财务操作特点,这就令格力电器的财报读起来,显得更为“烧脑”。

不过,正经社分析师细致拆解后,还是发现了一些财报背后的隐忧。

另一个就是,关于掌舵人董明珠,她始终是绕不开的话题。在一家公众化程度较高的上市公司中,如此之深的个人烙印,或许就是争议的关键所在。

1

财报烧脑

2024年前三季度,格力电器整体营收达到1474.16亿元,较去年同期下降了5.39%。这一数据反映出其营收趋势的新一轮下滑。

自2019年格力电器营收勉强突破2000亿元大关,达到2005.08亿元后,接下来的三年里,连续失守这一关口。直到2023年,格力电器才以2050.18亿元的营收,实现了7.82%的同比增长,重新站上2000亿元营收的门槛。

然而,进入2024年,这一增长势头似乎再次逆转。一季度,格力电器营收为365.96亿元,同比增长2.53%;二季度则增长至1002.87亿元,但同比增速仅为0.50%。到了三季度,整体营收累计达到1474.16亿元,同比出现了5.39%的显著下滑,其中单季营收469.39亿元,同比大幅下滑15.84%。

正经社分析师认为,鉴于空调业务是格力电器的核心根基主业,且二、三季度覆盖着空调销售的绝对旺季,但营收却未能增长反而显著下滑,其2024年的年度营收或许将再次滑落2000亿元的关口。

但是其在利润方面又出现了另一个反转,在营收下降的情况下,利润是反增的:前三季度整体实现营业利润256.01亿元,较去年同期增长了26.72亿元,增幅达11.7%;归母净利润219.61亿元,同比增长9.3%。不过,三季度单季归母净利润78.25亿元,同比增长5.47%,单季度利润也有了走弱的趋势。

表面上看,营收下滑但利润反增,这是格力电器的运营有道。然而,这一现象背后的真实情况,仍需深入探究。

根据三季报,格力电器前三季度的营业成本为1023.92亿元,较去年同期下降了72.83亿元,降幅为6.64%。

在此需要明确指出,营业成本的下降主要是营收减少带来的被动效应。因为营收的降幅(5.39%)与上述营业成本(6.64%)的降幅相差不大,表明营业成本下降对于利润产生的正面效应,很大程度上被营收下滑对利润的负面影响所抵消。

换言之,如果将格力电器前后两年的同期营收拉至等值,同期的营业成本也不会有特别大的差距。

以此为前提条件,正经社分析师逐条观察支出项目后发现,利润反增的最大贡献应是销售费用的下降。而通常为支出的财务费用,反而为利润带来了积极影响。

数据显示,前三季度格力电器的销售费用为101.63亿元,较去年同期减少了31.23亿元,降幅达23.51%。财务费用方面,三季度该项数据为负的23.92亿元,这意味着格力电器获得了利息收入或其它的财务收入(如存款利息、债券投资、汇率变动等收益),起到了对利润的增益作用,而非一般企业的支出项。

粗略计算,这两项的利润增益叠加,理论上足以覆盖并推动其今年以来的利润增长。

正经社分析师还观察到,格力电器过往的多数年份中,财务费用都是作为利润增益项目而存在,尤其在2013年后显著增强,此后的多数年份增益额都处于20亿元至50亿元之间。

与此同时,销售费用则更像是一个高效的“调节器”:业绩弱势年份就相应的下降,业绩强势年份则大幅上升。比如,2013年净利润激增46.86%,销售费用也随之激增53.89%;2015年净利润下滑11.43%,销售费用同比减少了46.33%;2022年净利润微增0.79%,销售费用同比略减2.56%。

在上市公司,尤其是实体制造业中,财务费用的增益或销售费用大幅波动的情况并不常见。尤其是财务费用的增益,更多出现在金融类公司之中。通常,实体制造业的利润主要源自产品销售,财务费用被视为成本支出项,且销售费用虽有市场波动的影响,但预算相对稳定,不易出现剧烈变动。

因此,对于实体制造业而言,精细化管理尤为重要,特别是在逆境中,降本增效成为关键。从这一角度看,格力电器的历史表现颇显“金融化”,其利润来源与增长较大幅度受益于财务费用和销售费用的调节。

2

控现技与控债技

事实上,除了净利润方面上演的“财技秀”之外,格力电器在控制负债率与现金流方面也颇为“丝滑”。

正经社分析师注意到,格力电器多年以来,持续进行大规模的应收款项融资及期末终止确认的财务操作。

比如2021年至2023年三个完整年度,其在应收款项融资方面,分别为256.12亿元(同比增加22.12%)、284.27亿元(同比增加10.99%)、101.76亿元(同比减少64.20%);应收款项融资的期末终止确认金额分别为238.17亿元、198.24亿元、304.64亿元。

2024年上半年应收款项融资为114.89亿元,应收款项融资的期末终止确认金额350.82亿元;前三季度的应收款项融资为133.19亿元。

事实上,与众多国内家电企业一样,其多年来也困于外部需求不振的市场环境。而为了寻求更多的增长曲线,格力电器同样寄望于多元化的突围。现在涉足的行业就包括工业装备、芯片、机器人、光伏,甚至还想做汽车等。同时,还异常高调地踏足金融领域,且是相当规模的投入,比如大宗期货交易、外汇交易、基金、债券等。

自2013年至今,格力电器整体投资的规模已经达到3629亿元,其中2017年和2023年的投资几乎占当年营收的一半。这也造成其对于资金的强烈渴求,现金流的压力巨大。这或许也解释了,格力电器采取类金融公司操作的原因。

而在现金流的具体表现上,格力电器离理想状态也确实有着较大差距。在过去的11个完整年份中,至少有5个年份出现了现金流是净流出的情况,其中2017年现金流净流出达到了499.62亿元,是现金流赤字最严重的年份。

相比之下,反而是2013年至2015年表现最好,其中2015年的现金流净流入335.59亿元,是净流入最多的年份。除此之外,其他年份的现金流净流入均未超过百亿元,相较于每年动辄数百亿元的投资,实在是差强人意。

一方面是持续的巨额投资,一方面是现金流的极限承压,如果主营基业不能满足需求,自然就要采取“盘外招”。

这也解释了,格力电器会一直存在巨额应收款项融资及期末终止确认金额的原因。

常年且规模如此巨大的操作,实际上更多见于金融企业,制造业企业则相对少见。

应收款项融资,简单来说,就是企业将其应收账款转让给金融机构或投资者,以换取资金的一种融资方式。在这个过程中,企业会收到一笔现金,同时其应收账款的权益也转移给了金融机构或投资者。其本质在于,企业利用这些尚未到期的应收款项,提前获取现金或其他形式的资产,以满足短期的资金需求,改善企业的现金流状况。

而当这笔应收账款到期并被成功回收时,或者当企业与金融机构或投资者之间的融资协议到期并终止时,就需要进行终止确认,这意味着这笔应收款项融资的交易已经完成。

需要明确的是,当企业进行应收款项融资并终止确认后,不仅直接影响现金流,还间接对资产负债率产生复杂影响,因而理解起来也更加“烧脑”。

当企业选择将应收账款进行融资,其现金流入量会随之增加,这部分现金被计入流动资产。期末终止确认作为应收款项融资的关键环节,一定程度上体现了企业在该期间内通过融资获得的资金规模。随着期末终止确认的进行,企业正式确认不再拥有已转让的应收账款权益。

但值得注意的是,这些应收账款所对应的融资所得,即之前已计入流动资产的现金,仍然保留在企业账户中。这一变化促使企业流动资产总额大幅提升,同时降低了应收账款在总资产中的占比,进而促使资产结构产生了较大变化。

此外,该融资活动可能带来一定的负债,如融资利息或相关费用,但这些负债与企业通过融资获得的现金量相比,通常占比较小。因此,在总资产规模扩大的同时,负债总额可能只是略有增加或保持不变。当资产的增长速度快于负债时,负债在总资产中的占比会相应下降,从而导致负债率的降低。

这一系列操作共同作用于企业的资产和负债结构,最终影响了企业的负债率。

大致明白其中的操作原理之后,再来看看格力电器的负债率。

数据显示,2022年负债率71.3%,这已经超过了通常认知的财务红线。2023年负债率降到红线以下,为67.22%。如前文所列数据,2023年格力电器的应收款项融资相对于2022年有所减少,同时期末终止确认金额有所增加。应收款项融资的减少可能减少了企业的负债总额,但也可能导致现金净流出的增加,因此我们也看到了格力电器2022年现金净流入18.03亿元,而2023年现金流变化为净流出8.40亿元。

这些变化共同影响了格力电器的资产和负债结构,或许就会因此产生负债率降低的效应。

当然,这个影响过程是相当复杂的,这里也只是粗略探寻。

总之,应收款项融资及期末终止确认,因为带来了资产和负债结构的改变,必然就会影响负债率的表现。

3

董明珠“盖压”格力

事实上,关于格力电器的“财技”争议,其掌舵人董明珠就曾硬扛。总结一下就是,开展一些金融性的运营手段,既能优化资源配置,又能带来业绩和股东回报的提升,何乐而不为呢!

而“硬扛”就是董明珠的个性化标签之一,比如,最近在与俞敏洪的直播中,当商品链接出现小问题时,董明珠在饭桌上直接催促下属迅速解决,这一行为被部分网友解读为“霸道”管理。

董明珠的回应是:“真是好笑得很,管理者声音大点还没话语权了!”

在董明珠身上,类似的硬扛例子颇多,比如关于离职员工的言论、关于员工跳槽的言论等等。

作为中国最早一批有意识打造个人IP的企业家,董明珠频繁亮相于公开场合,接受媒体采访等,而舆论也时刻“拿着放大镜”照看着董明珠。

时至今日,各方对于董明珠的关注,早已超越对于格力电器本身的关注。

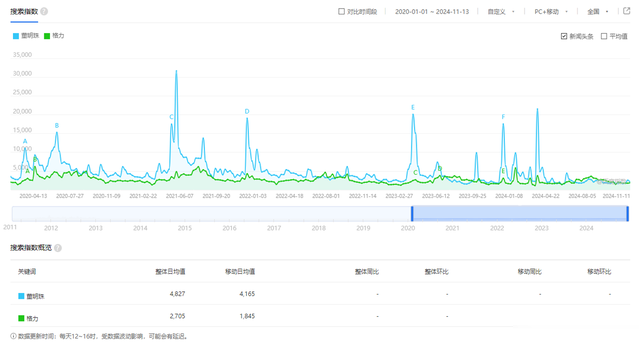

以百度指数为例,2020年至今的搜索指数上(如图一),蓝线代表董明珠,始终盖压着代表格力电器的绿线。整体的搜索日均值上,董明珠达到4827,格力电器几乎只是其一半,为2705。

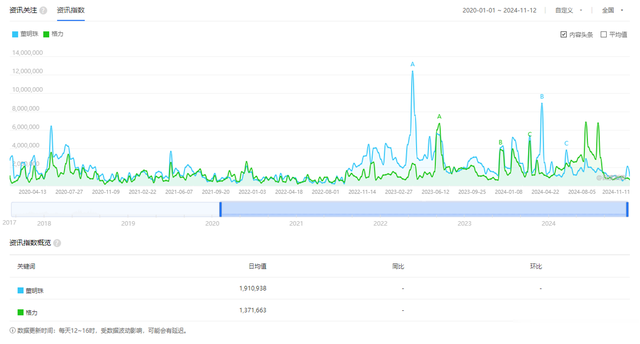

2020年至今的资讯关注指数(如图二),是同样的“盖压”表现,董明珠的资讯指数日均值约191万,格力电器约137万。

事实上,在微信指数的表现方面,亦与之相似。

(图一)

(图二)

尽管董明珠身上不乏争议,但这并未妨碍她名利双收。

2023年度,格力电器实施了其历史上股权登记日最为宽泛的一次股利分配,登记截止日期为2024年8月27日。分配方案为,每10股派发现金红利23.8元(含税)。

而董明珠在格力电器2023年年报中持股数为54,488,492股,2024年半年报为77,643,492股,增加了23,155,000股。不知上述股权登记日的确定,是否与董明珠增加的股权过户日相关。

按照2024年半年报的持股数计算,董明珠在此次的股利分配中将获得约1.85亿元,比2023年多获得了约5492万元。对此你有什么看法?欢迎评论区留言参与讨论。【《正经社》出品】

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章财富最可靠的平台,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权